1,5 miliona dolarów – tyle według raportu Association of Certified Fraud Examiners w 2022 roku wynosiła średnia wartość straty związanej z oszustwami finansowymi w firmach. Zarządzanie ryzykiem finansowym w przedsiębiorstwie i zabezpieczenie organizacji przed tego typu zagrożeniami jest bardzo ważne – poza realną stratą finansową organizacje mogą być narażone również na utratę zaufania interesariuszy oraz na problemy prawne. Jak ustrzec się tych problemów? Przede wszystkim poprzez wdrożenie skutecznych mechanizmów kontroli wewnętrznej oraz odpowiednich procedur, które poprawią zarządzanie ryzykiem finansowym w przedsiębiorstwie.

- 1. Znaczenie kontroli wewnętrznej w zarządzaniu ryzykiem finansowym w przedsiębiorstwie

- 2. Elementy kontroli wewnętrznej

- 3. Jakie praktyczne mechanizmy kontroli wewnętrznej zapobiegają oszustwom finansowym?

- 4. Jak kontrola wewnętrzna zapobiega oszustwom finansowym?

- 5. Zarządzanie ryzykiem finansowym w przedsiębiorstwie — najlepsze praktyki

- 6. Jakie narzędzia są najskuteczniejsze w przeprowadzaniu kontroli wewnętrznej

- 7. Jakie są najczęstsze błędy popełniane podczas wdrażania kontroli wewnętrznej

- 8. Podsumowanie

Znaczenie kontroli wewnętrznej w zarządzaniu ryzykiem finansowym w przedsiębiorstwie

Kontrola wewnętrzna to działalność polegająca na zapewnieniu prawidłowości przebiegu wewnętrznych procesów w organizacji, zapewniających osiągnięcie zamierzonego celu. Składa się w szczególności z zestawu procedur, zasad i działań mających na celu zapewnienie zgodności operacji firmy z obowiązującymi przepisami, wiarygodności sprawozdań finansowych oraz efektywności działań biznesowych.

Przykłady nadużyć, takich jak manipulacje sprawozdaniami finansowymi (tzw. „gotowanie ksiąg”), pokazują, jak brak odpowiednich mechanizmów kontroli może doprowadzić do katastrofalnych skutków. Słynny przypadek Enronu w 2001 roku jest jednym z najbardziej znanych – doprowadził do upadku firmy i uchwalenia ustawy Sarbanes-Oxley Act (SOX), mającej na celu poprawę przejrzystości i wiarygodności raportowania finansowego.

Elementy kontroli wewnętrznej

Skuteczna kontrola wewnętrzna opierają się na kilku istotnych elementach, które zostały zdefiniowane w ramach COSO (Committee of Sponsoring Organizations). Należą do nich:

- Środowisko kontroli: Kultura organizacyjna oparta na etyce i przejrzystości, wspierana przez zaangażowanie zarządu.

- Ocena ryzyka: Identyfikacja i analiza ryzyk związanych z procesami finansowymi.

- Działania kontrolne: Procedury mające na celu minimalizację zidentyfikowanych ryzyk.

- Informacja i komunikacja: Przepływ informacji o ryzykach między działami organizacji.

- Monitorowanie: Regularna ocena skuteczności wdrożonych mechanizmów

Więcej o tym aspekcie dowiesz się z naszego artykułu: Jak (i po co) zbudować skuteczny system kontroli wewnętrznej?

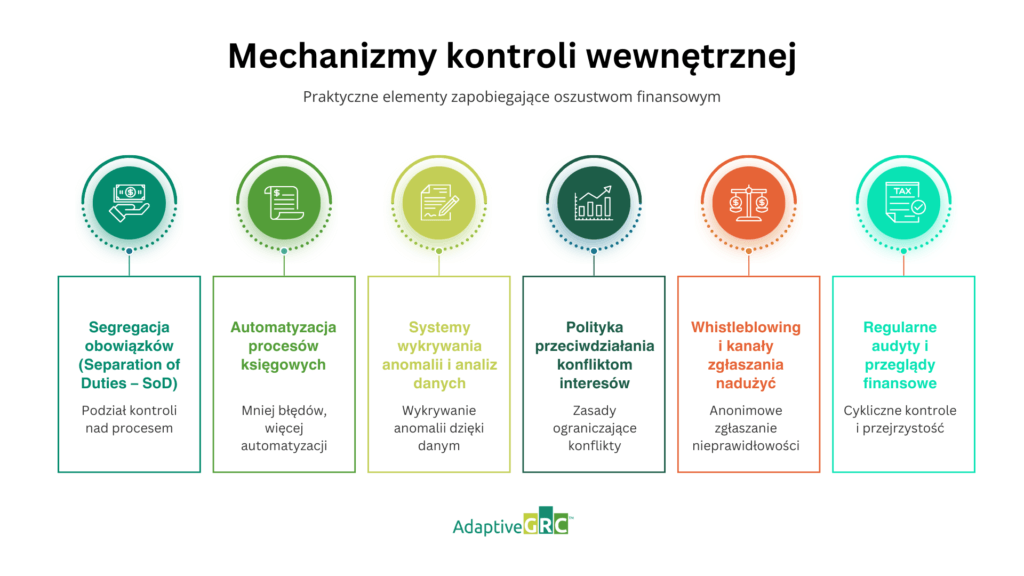

Jakie praktyczne mechanizmy kontroli wewnętrznej zapobiegają oszustwom finansowym?

- Segregacja obowiązków (Separation of Duties – SoD)

Zapewnienie, że żadna pojedyncza osoba nie ma pełnej kontroli nad kluczowymi procesami finansowymi, np. zatwierdzaniem, realizacją i rejestrowaniem transakcji, znacznie utrudnia dokonanie nadużyć. - Automatyzacja procesów księgowych

Wykorzystanie systemów do zarządzania finansami, takich jak AdaptiveGRC czy inne narzędzia do automatyzacji, zmniejsza ryzyko błędów ludzkich i ułatwia wykrywanie anomalii w raportach finansowych. - Systemy wykrywania anomalii i analiz danych

Nowoczesne technologie, takie jak analiza Big Data czy sztuczna inteligencja, mogą identyfikować podejrzane wzorce w transakcjach i alarmować o potencjalnych oszustwach. - Polityka przeciwdziałania konfliktom interesów

Ustanowienie jasnych zasad dotyczących zarządzania konfliktami interesów wśród kadry kierowniczej i pracowników zmniejsza ryzyko nieetycznych działań. - Whistleblowing i kanały zgłaszania nadużyć

Pracownicy powinni mieć możliwość anonimowego zgłaszania podejrzanych działań bez obawy o konsekwencje. Wprowadzenie takiego systemu często skutkuje szybszym wykrywaniem oszustw. - Regularne audyty i przeglądy finansowe

Przeprowadzanie audytów wewnętrznych i zewnętrznych pozwala wykryć potencjalne nieprawidłowości oraz zwiększa przejrzystość operacji finansowych. Firmy powinny wdrożyć systematyczne przeglądy budżetowe i analizę zgodności operacji finansowych.

Jak kontrola wewnętrzna zapobiega oszustwom finansowym?

Kontrola wewnętrzna odgrywa podwójną rolę w zapobieganiu oszustwom finansowym – działa zarówno prewencyjnie, jak i detekcyjnie. Na przykład, dzięki segregacji obowiązków, ogranicza możliwość popełnienia oszustwa przez jedną osobę, ponieważ odpowiedzialność za poszczególne etapy procesu finansowego jest podzielona. Dodatkowo, regularne uzgadnianie rachunków oraz audyty zewnętrzne wzmacniają system kontroli, zapewniając jego skuteczność.

Doskonałym przykładem jest przypadek Aberdeen City Council, gdzie pracownik przez niemal dwie dekady zdefraudował 1,1 miliona funtów, wykorzystując luki w systemie kontroli. Organizacja nie przestrzegała własnych procedur, co umożliwiło popełnienie oszustwa.

Ponadto ogromne znaczenie ma postawa kierownictwa wobec uczciwości i etyki, często nazywana „tonem nadawanym z góry”, popartym własnym przykładem. Silne przywództwo w tym zakresie może wywrzeć znaczący wpływ na kulturę organizacyjną, zmniejszając tym samym ryzyko nadużyć.

Zarządzanie ryzykiem finansowym w przedsiębiorstwie — najlepsze praktyki

Jednym z podstawowych kroków jest wdrożenie kompleksowej polityki zgodności (Compliance), która uwzględnia regulacje branżowe i prawne. Taka polityka zapewnia, że firma działa zgodnie z obowiązującymi przepisami, co minimalizuje ryzyko kar i utraty reputacji.

Korzystanie z narzędzi do monitorowania finansów jest również istotne, ponieważ pozwala na śledzenie w czasie rzeczywistym sytuacji finansowej i dzięki temu daje szansę na szybką reakcję na ewentualne nieprawidłowości. Natomiast regularne szkolenia z zakresu etyki i wykrywania oszustw finansowych zwiększają świadomość pracowników na temat potencjalnych zagrożeń i ich roli w zapobieganiu nadużyciom.

Co więcej, wprowadzenie cyklicznych testów procedur kontroli wewnętrznej pozwala na identyfikację słabości i wdrożenie niezbędnych korekt, co przyczynia się do zwiększenia bezpieczeństwa finansowego organizacji. Wszystkie te elementy razem tworzą kompleksowy system zarządzania ryzykiem w przedsiębiorstwie, który jest niezbędny dla utrzymania stabilności finansowej i reputacji firmy.

Jakie narzędzia są najskuteczniejsze w przeprowadzaniu kontroli wewnętrznej

W przeprowadzaniu kontroli wewnętrznej wykorzystuje się różne narzędzia, które wspomagają proces audytowania i monitorowania. Należą do nich m.in. checklisty, listy kontrolne oraz kwestionariusze. Te narzędzia są podstawą w procesie audytowania i pozwalają na systematyczne sprawdzenie zgodności z procedurami oraz standardami, upewnienie się, że wszystkie niezbędne kroki zostały wykonane, a także pozwalają na zbieranie informacji od bezpośrednio od pracowników, a tym samym ułatwiają identyfikację potencjalnych słabości w systemie kontroli wewnętrznej.

Dodatkowo, metody analityczne (takie jak 5 Why czy Diagram Ishikawy, czyli diagram przyczyn i skutków) pomagają w identyfikacji przyczyn problemów i niezgodności, przez co pozwalają na głębszą analizę i lepsze zrozumienie źródeł nieprawidłowości.

Obecne na rynku systemy do zarządzania GRC, chociażby takie jak AdaptiveGRC, oferują kompleksowe rozwiązania do zarządzania ryzykiem, zgodnością oraz kontrolą wewnętrzną. Umożliwiają automatyzację procesów, monitorowanie i raportowanie, co przyczynia się do efektywniejszego zarządzania mechanizmami kontroli wewnętrznej, ich weryfikację oraz testowanie.

Jakie są najczęstsze błędy popełniane podczas wdrażania kontroli wewnętrznej

Podczas przeprowadzania kontroli wewnętrznej można napotkać kilka powszechnych błędów, które mogą osłabić jej skuteczność. Oto niektóre z najczęstszych błędów:

1. Brak jasnych celów kontroli

Jednym z największych błędów jest brak wyraźnie określonych celów kontroli. Kontrola powinna być ukierunkowana na konkretny problem lub obszar ryzyka, a jej cele powinny być zrozumiałe dla wszystkich zaangażowanych stron.

2. Niekompletna dokumentacja

Brak kompletnych i aktualnych dokumentów może utrudnić przeprowadzenie skutecznej kontroli. Dokumentacja powinna obejmować procedury, wyniki poprzednich kontroli oraz plany działań korygujących.

3. Niewłaściwa komunikacja

Niewłaściwa komunikacja z pracownikami i audytorami może prowadzić do nieporozumień i opóźnień w procesie kontroli. Ważne jest, aby wszyscy wiedzieli, czego się spodziewać i jakie informacje są od nich wymagane.

4. Brak szkoleń i przygotowania zespołu

Pracownicy powinni być odpowiednio przygotowani do procesu kontroli. Brak szkoleń i wiedzy na temat roli pracowników w kontroli może skutkować niekompletnymi danymi i nieefektywną współpracą z audytorami.

5. Utożsamianie kontroli z formalnościami

Często kontrola jest traktowana jako formalność, a nie jako narzędzie do poprawy efektywności i zgodności z przepisami. Taki podejście może prowadzić do braku zaangażowania i nieefektywności kontroli.

6. Brak monitorowania i oceny skuteczności

Kontrola powinna być regularnie monitorowana i oceniana pod kątem skuteczności. Brak takiej oceny może prowadzić do powtarzania błędów i nieefektywnych działań naprawczych.

Podsumowanie

Skuteczne zarządzanie ryzykiem finansowym w przedsiębiorstwie opiera się na solidnych podstawach systemu kontroli wewnętrznej. Poprzez wdrożenie odpowiednich procedur, takich jak rozdział obowiązków, regularna ocena ryzyka oraz monitorowanie działań, organizacje mogą znacząco zmniejszyć prawdopodobieństwo wystąpienia oszustw finansowych. Przestrzeganie standardów, takich jak te opracowane przez COSO, dodatkowo wzmacnia system kontroli, przyczyniając się do stabilności i transparentności działalności przedsiębiorstwa.